반응형

종교 관련 종사자가 종교단체로부터 받은 소득을 '종교인 소득'이라고 합니다. 종교인 소득은 기타소득과 근로소득의 과세방법 중 선택하여 신고납부 할 수 있습니다.

<한국표준직업분류 중 종교관련 종사자>

| 분류명 | 설명 | ||

| 소분류 | 세분류 | 세세분류 | |

| 종교관련종사자(248) | 성직자(2481) | 목사(24811) | 기독교 종교예식이나 의식을 집행하고 관장하며 신자들에게 정신적, 도덕적 지도를 하는 사람으로 교리의 해설과 설교를 하며, 종교의식을 집행하는 자(목사, 교목, 원목, 군목, 부목사) |

| 신부(24812) | 천주교 종교예식이나 의식을 집행하고 관장하며 신자들에게 정신적, 도덕적 지도를 하는 사람으로 교리의 해설과 설교를 하며, 종교의식을 집행하는 자(사제, 주교, 신부, 부제) | ||

| 승려(24813) | 불교 종교예식이나 의식을 집행하고 관장하며 신자들에게 정신적, 도덕적 지도를 하는 사람으로 교리의 해설과 설교를 하며, 종교의식을 집행하는 자(승려, 스님, 법사) | ||

| 교무(24814) | 원불교 종교예식이나 의식을 집행하고 관장하며 신자들에게 정신적, 도덕적 지도를 하는 사람으로 교리의 해설과 설교를 하며, 종교의식을 집행하는 자(교무, 원불교) | ||

| 그 외 성직자(24819) | 상기 세세분류 어느 항목에도 포함되지 않는 기타 종교관련 성직자가 여기에 분류(전교, 대종교, 유교) | ||

| 기타 종교관련 종사원(2489) | 수녀 및 수사(24891) | 천주교회에서 신부를 보조하여 미사 등의 집전을 보조하며, 신자들에게 신앙 및 정신적 도덕적 지도를 하는 자(수녀, 수사) | |

| 전도사(24892) | 교회에서 맡은 역할에 따라 청소년이나 신자들의 교육을 담당하거나 찬양 율동, 음악 등을 지도하는 자(전도사) | ||

| 그 외 종교관련 종사원(24899) | 상기 세세분류 어느 항목에도 포함되지 않는 기타 종교관련 종사자가 여기에 분류(포교사, 선교사) | ||

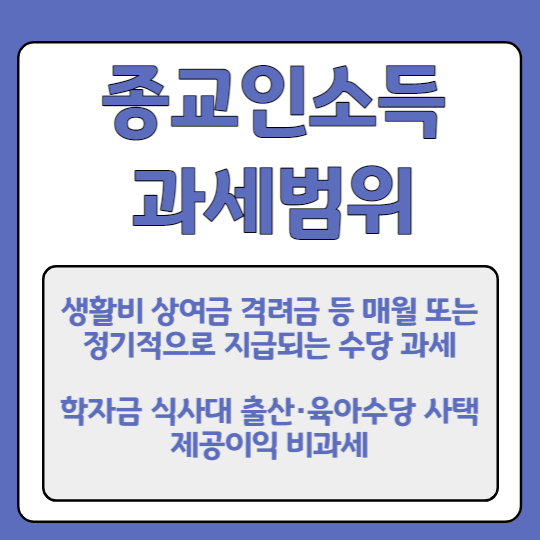

(과세대상) 종교관련 종사자가 종교활동을 하면서 종교단체로부터 받는 생활비(공과금, 의료비, 보험료, 이사비 등), 상여금, 격려금 등 매월 또는 정기적으로 지급되는 수당 등

(비과세대상) 학자금(입학금, 수업료, 수강료 또는 그 밖의 공납금), 식사 또는 식사대, 실비변상적 성질의 지급액, 출산·육아수당, 사택제공이익

# Check Point

| 종교관련 종사자가 소속 종교단체 외의 종교단체로부터 받은 소득이 종교인소득에 해당하는지 여부 ☞ 종교관련 종사자가 자신이 속하지 아니한 종교단체에서 종교활동과 관련하여 지급받는 소득은 소득세법 제21조 제1항 제26호의 종교인소득에 해당하지 아니함 |

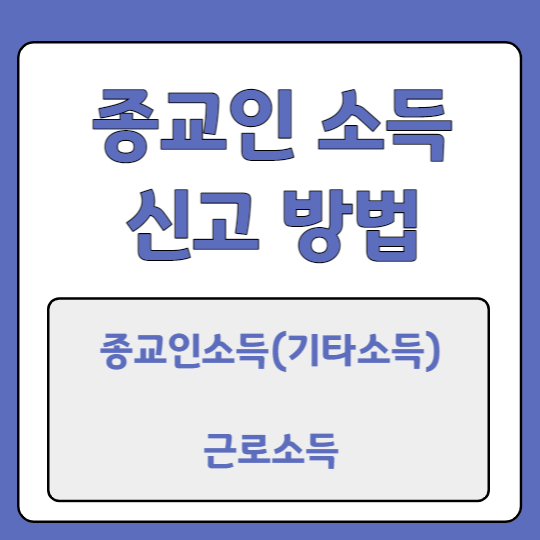

종교인 소득은 근로소득과 기타소득 중 선택하여 신고납부할 수 있습니다. 종교단체가 종교 관련 종사자에게 종교인 소득을 지급할 때 매월 또는 반기별로 근로소득 또는 기타소득으로 원천징수해야 합니다.

(근로소득) 근로소득으로 원천징수한 경우에는 다음 해 2월 말일까지 연말정산을 해야함

(기타소득) 기타소득으로 원천징수한 경우에는 연말정산 선택사항 (미선택한 경우 종교 관련 종사자가 직접 다음 해 5월 말일까지 종합소득세 확정신고납부 해야 함)

반응형

'세금정보' 카테고리의 다른 글

| 자가운전보조금(차량운전보조금) 개정(임차차량) (0) | 2023.01.04 |

|---|---|

| 2023년 식대 비과세 20만원으로 인상(비과세 근로소득) (0) | 2023.01.02 |

| '연말정산 그것이 알고 싶다' (보험료·의료비·교육비·월세세액공제 자주묻는 상담사례) (0) | 2022.12.29 |

| 청년 채용했다면 지원금 신청하세요 '청년일자리도약장려금 ' (0) | 2022.12.28 |

| 2022년 2기확정 부가가치세 신고납부 기간연장 (0) | 2022.12.27 |

댓글